新闻分类

新闻分类 最新新闻

最新新闻

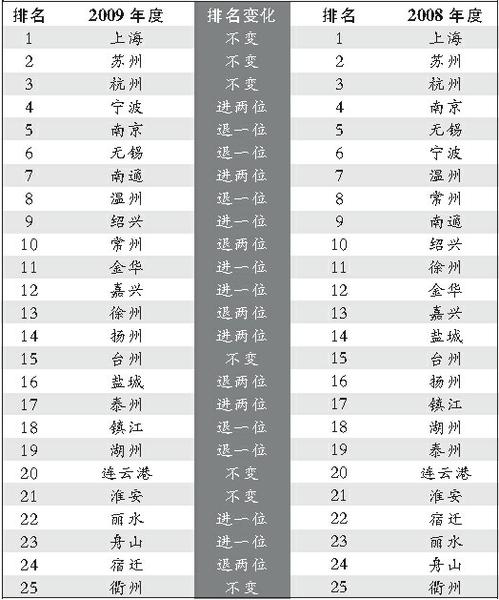

2009年度长三角城市竞争力排名

上海社会科学院城市化发展研究中心昨天正式推出了《2009年度长三角区域城市综合竞争力评价》。主持该项研究项目的城市化发展研究中心主任郁鸿胜研究员认为,2008年下半年,世界金融危机对长三角区域的影响逐步显现,但长三角区域经济发展的基本面没有改变,经济呈现出小幅波动的态势,具体表现在经济增长继续高位运行,长三角区域GDP增幅为15.44%,高于全国9.0%的平均水平;长三角区域第三产业生产总值增幅达到17.33%,高于第二产业14.35%的增幅近3个百分点,也高于全国第三产业9.5%的增幅近8个百分点。

从长三角区域的城市结构上分析,长三角呈现出核心区域的城市发展速度放缓,但经济主导地位仍然明显;各城市间的发展出现不平衡,长三角的沿江、沿海等区域的若干城市,保持了高速发展的态势,产业转移呈现出北强南弱的趋势;苏中、苏南和浙南板块城市综合竞争力提升势头强劲;县域经济成为支撑各地区发展的重要力量,欠发达地区粗放型的发展瓶颈显现等特点。

长三角核心区域城市发展趋稳

2008年长三角“15+1”城市的核心区域(是指上海、南京、苏州、无锡、常州、扬州、镇江、南通、泰州、杭州、宁波、湖州、嘉兴、绍兴、舟山、台州)虽然发展速度放缓,但经济主导地位仍然明显,保持了长三角区域经济的稳定、高质、较快发展的态势。

长三角核心区域城市经济总量占据核心地位。在金融危机影响下,长三角16个城市实现地区生产总值(GDP)53955.80亿元,占长三角区域总量的82.91%,增幅达到15.14%,比上年降低了3个百分点,低于长三角区域平均增幅0.3个百分点。从经济运行的态势表明,长三角核心区域在金融危机的影响下,经济发展速度开始放缓,但在中央宏观政策的作用下,长三角整个发展的基本面的调整幅度不大,总体上是处于一个基本可调控的发展范围内,这为2009年的经济回暖和复苏奠定了基础。

长三角核心区域城市的服务经济转型加大了发展空间。受金融危机影响,长三角核心区域城市的制造业和外贸商品生产回落较快,这为区域城市服务经济转型提供了发展空间。核心区域城市大力发展服务业。2008年,16个城市现代服务业比重为43.24%,较上年提高了0.72个百分点,高于长三角区域二省一市25个城市平均水平的0.86个百分点,较上年提高0.06个百分点。核心区发展速度的放缓与现代服务业的持续高速发展形成了鲜明对比,以发展现代服务业为主体经济的产业结构正形成逐步优化。

长三角核心区域城市的龙头作用依然强劲,主要体现在两个方面:

面临金融危机严峻形势率先主动进行产业结构调整。长三角核心区域的城市,大多已处于工业化的中后期,进入到了产业结构调整的关键时期。近年来,上海第三产业比重基本在50%左右徘徊,其他15个城市在现代制造业占主导地位的情况下,也面临了发展的瓶颈。在金融危机下,长三角核心城市顺势主动进行产业结构调整,对于后金融危机时期迅速二次崛起将起到重要作用。

长三角核心区域一体化进程推动了经济社会持续发展。长三角核心区域一体化进程,已经从要素合作层面进入到了制度合作层面。2008年以来,长三角区域在交通、产业、投资、商务、贸易、旅游、农业、科教、文化、信息化、环保等各领域的一体化进程中,不断优化资源配置,提升了长三角核心区域城市综合竞争力。

北强南弱的产业梯度转移特征明显

长三角区域两省一市范围,经济发展呈现出北强南弱的产业梯度转移特征。2008年,江苏沿江8市、苏北5市、浙北7市、浙南4市实际利用外资增幅分别为110.62%、155.65%、-0.59%、-22.97%,长三角区域两省一市自南向北经济发展态势逐步增强,梯度增长明显。

形成北强南弱的产业梯度转移的重要原因为,在世界金融危机的形势下,江苏由于国有经济的比重比较大,抗击金融危机影响的能力相对较强,宏观经济政策的扶持力度也比较大,因此,承接产业转移的速度加快。江苏的实际利用外资明显呈现出梯度转移特征。由于苏南、苏中外贸出口企业较多,商务成本逐步增高,受世界金融危机影响较大,因此,实际利用外资就向苏北地区转移。苏北地区地处与鲁、豫、皖等省的交界,文化相近,是南北区域发展中的“波谷”地带,具有发达的交通条件,较低的商务成本优势,推动了城市的资源流动和优化配置,逐步吸引产业转移,实际利用外资迅速提高,这符合后发地区的发展特征。

浙江中部和南部地区,产业结构的轻型化特征明显,大多为外贸企业,市场经济比较发达,民营经济基础好,具有“一县一业、一乡一品”特色经济,在金融危机下,市场的主导地位被弱化,民营经济受到冲击较大。嘉兴、湖州、绍兴、温州、金华、台州等较发达城市实际利用外资大幅度下降,分别为-18.19%、-4.97%、-23.95%、-57.65%、1.39%、-23.43%。浙中和浙南地区由于外贸出口受到冲击,与此同时,浙江的欠发达地区如舟山、丽水、衢州等地区由于抓住了受金融危机影响较小的有利时机,加快了内聚型发展,实际利用外资速度则上升较快,舟山达到111.40%、丽水达到268.27%、衢州达到41.78%,这表明国内外的投资资金更多地选择向成本较低的地区转移,为长三角欠发达地区的后金融危机时代的经济发展奠定了良好基础。

苏中、苏南和浙南板块城市综合竞争力提升势头强劲

世界金融危机对江苏中部和南部地区发展带来一定的影响,因此,为缓解世界金融危机对江苏中部和苏南地区后续影响,苏中和苏南地区加快了产业结构调整的步伐,城市综合竞争力也打破了前些年来比较平稳的格局,呈现出波动态势。

从城市综合竞争力榜单的排名看,南通、扬州、泰州、丽水等城市在城市综合竞争力排名的上升幅度上较大,这些城市的排名均上升了两位。宁波在世界金融危机的影响下,加快了产业结构的调整和升级,城市综合竞争力的重要结构指标有较大的进步。南通、扬州、泰州位于苏中地区,与苏锡常相比,处于相对落后的地位,但2008年城市综合竞争力的总体指标势头较好。例如,实际利用外资增幅南通达到448.97%、扬州达到124.04%、泰州达到248.84%,发展势头良好。

欠发达地区粗放型的发展瓶颈显现

2008年,长三角欠发达地区有些城市在提高城市综合竞争力上进展不快。在苏北地区,如徐州、盐城、宿迁等城市,在城市综合竞争力的总体指标上均有下降的态势。这些城市,虽然从城市的第二产业和第三产业的增速上,发展速度在20%左右,与长三角各城市的平均水平相比差不多,有些指标甚至还高于平均水平。但是从城市综合竞争力结构性指标分析,这些城市的社会事业的发展,如社会就业,住房保障,教育、医疗卫生和城镇居民人均收入等指标均出现了不同程度的下降或与去年基本持平。这些城市中的徐州、盐城,上一年综合竞争力迅速提升,但由于这些城市自身发展中还存在结构性的发展问题,产业基础还比较薄弱,发展的基数还比较低,容易受到外部经济环境的影响。因此,在受到金融危机的影响下,如何发展和提升社会、文化、环境等软实力,走出一条经济和社会和谐发展的道路,值得在提高城市综合竞争力上深入思考。

Email:hqsc888@hotmail.com

沪ICP备09072254号-8

公安备案号:31011502009041

公安备案号:31011502009041

上海园区办公楼/上海园区写字楼/上海总部园区/上海科技园区/上海创意园区/上海工业园区 沪ICP备09072254号社保代缴公司